저축은행 수규모 80조 좋지만은 않은 이유

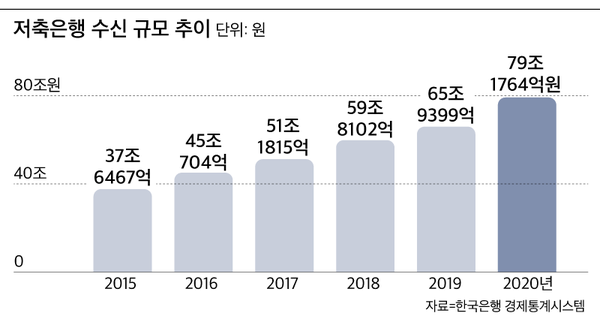

2020년 저축은행에 예·적금 등으로 들어온 수신이 79조원을 넘어서며 사상 최대치를 기록했다.

시중은행 예·적금 금리가 0%로 떨어지면서

투자처를 잃은 돈들이 저축은행으로 몰린데다

각 저축은행 모바일 플랫폼이 출시되면서

고객군까지 넓어진 데 따른 것이다.

다만 수신이 지나치게 빠르게 늘어나다 보니 저축은행의 고민도 깊어지고 있다.

은행은 고객이 맡긴 돈을 활용해 대출을 내주고 이자 수익을 거두거나

이를 재투자해 돈을 버는데,

현재는 정부 규제와 경기 상황 등으로 인해

돈을 벌 곳이 마땅하지 않기 때문이다.

일부 저축은행은 예·적금 금리를 내리는 등 속도 조절에 나섰다.

2월20일 한국은행에 따르면

지난해 말 기준 저축은행에 들어온 총수신 규모는 79조1764억원으로 집계됐다.

1년 전인 2019년(65조9399억원)보다 20% 늘어난 수준이며

집계가 시작된 1993년 이후 사상 최대치다.

저축은행 총수신 규모는 2010년 76조7926억원까지 올랐다

2011년 저축은행 부실 사태 이후 2015년 37조6467억원까지 떨어졌다.

그러나 이후 꾸준히 증가해

2019년 60조원을 돌파한 이후 1년 만에 70조원을 넘어섰다.

이제 80조원 선을 눈앞에 두고 있다.

저축은행의 수신 성장세는 은행과 비교하면 더욱 두드러진다.

은행의 총수신은 지난해 2107조9181억원으로 집계됐다.

전년 1900조2257억원 보다 10.9% 늘어났다.

사상 최대치이며 두자릿수 성장률을 기록하긴 했지만

은행의 성장률은 저축은행의 절반 수준이다.

수신 증가 속도가 지나치게 빠르기에 저축은행은 고민하고 있다.

들어온 만큼 소비자들에게 이자를 줘야 해서

저축은행의 ‘부채’로 작용할 수 있기 때문이다.

저축은행 수신 성장률은 2015년 16.2%를 기록

2020년 말까지 6년 연속 두자릿수를 이어가고 있다.

저축은행 관계자는

"들어온 돈으로 대출을 내주는 데도 한계가 있어 수신이 너무 많이 쌓이면 은행에 부담"

"통상 연초엔 대부분의 저축은행이 공격적인 금리 마케팅을 벌이는데 올해는 조용한 점 역시 이 때문"

대형 저축은행들은 수신 증가 속도를 늦추기 위해 예·적금 금리를 낮추고 있다.

OK저축은행은 지난 17일부터

‘OK정기예금’과 ‘OK정기적금’의 금리를 연 1.7%에서 1.6%로 0.1%포인트(p) 내렸고,

SBI저축은행도 지난 18일부터 12개월 이상 정기예금 금리를 연 1.8%에서 1.7%로 0.1p 낮췄다.

저축은행 수신이 증가한 것은 은행권 수신금리가 낮아진 것과 관련이 있다.

저축은행 관계자는

"기준금리가 낮다 보니 시중은행 예·적금 금리도 오르기 어려운 상황

상대적으로 금리가 높은 저축은행의 매력이 부각됐다"

시중은행이 제공하는 12개월 기준 예·적금 금리는 0%대가 대부분이지만

저축은행 예·적금 금리는 각각 평균 1.82%, 2.42%다.

모바일 플랫폼 도입도 저축은행 고객 확보에 도움이 됐다.

기존 저축은행 고객들은 40~60대가 대부분이었지만,

모바일 플랫폼이 활성화되면서 젊은 층 고객들이 크게 늘었다

고객 수 자체가 많아진 것은 물론,

모바일 플랫폼 전용 예·적금 특판 행사도 활발하게 진행되면서 수신이 늘어난 것으로 보인다

실제 SBI저축은행이 운영하는 모바일 플랫폼

‘사이다뱅크’의 경우, 가입자 약 70만명 중 95%가량이 20~40대로 알려졌다.

2018년부터 저축은행이 퇴직연금 시장에 진출할 수 있게 되면서

관련 예·적금 규모도 증가하고 있다.

현재 전국 28곳 저축은행은 퇴직연금 정기 예·적금 상품을 만들어

은행·증권사 등 퇴직연금 판매 채널에 제공하고 있다.

저축은행중앙회에 따르면 저축은행 퇴직연금 예·적금 잔액은

2018년 말 1조2000억원에서 지난해 11월 말 11조3000억원까지 불어났다.

지금껏 은행은 자산을 보관하는 용도로 쓰였다.

하지만 1금융권의 금리가 0에 가까워지면서

저축은행으로 눈을 돌리고 있다.

저축은행들이 각종 스포츠팀을 운영하고

모바일 플랫폼을 활성화 하면서

2% 대에 육박하는 금리는 긍정적인 요소로 작용했다.

은행의 수신이 늘어난다는 뜻은

소비가 위축된다는 반증일 수 있다.

안정 자산 운용의 다각화일 수도 있다.

저축 은행은 과거 실망을 주었지만

이제는 우리에게 가까워지고 있다.

'news' 카테고리의 다른 글

| 여자아이들 수진 학폭 추가폭로 소속사는 허위사실 (0) | 2021.02.22 |

|---|---|

| 박혜수 학폭 논란 청순 여배우 이미지는? (0) | 2021.02.22 |

| 김봉진 재산 절반 5500억 기부 (18) | 2021.02.18 |

| 대통령 딸 문다혜 곽상도 고소 (12) | 2021.02.18 |

| 조병규 학폭 허위 폭로 동창생들 증언 이어졌다. (18) | 2021.02.18 |

댓글